La Campaña de Renta 2021, más ágil y rápida

Además de las necesarias actualizaciones legales, en esta campaña se agilizan aún más la entrada y gestión de datos.

- Función Navegar: Visión global de todos los rendimientos

- Comprobación y validación antes de enviar

- Navegación intuitiva de registros: activación/desactivación masiva y duplicación

- Descarga masiva de datos fiscales en los apartados correspondientes

- ESPJ: Entrada y descarga de datos más simple

- Inmuebles: Automatización en la selección de parámetros

Novedades funcionales

Introduce datos de ESPJ

de forma simplificada

Opción para comprobar la Renta

antes de enviarla

Desactiva y activa registros

de forma masiva

Duplica registros para

agilizar la entrada de datos

Mejoras y automatizaciones

en el apartado Inmuebles

Traslada de forma masiva los datos fiscales a los registros

Informa los valores patrimoniales por el total

Controla la reducción para emprendedores

Nuevos avisos en personas relacionadas

Y ahora también,…

Genera un archivo con los datos anonimizados de las rentas en las que detectes alguna incidencia y envíanoslo a Soporte para tramitarla más ágilmente

Novedades Legales

Reducción de las aportaciones a sistemas de previsión con los límites que marca la norma

Deducciones por mejoras de la eficiencia energética

Deduce los importes de arrendamientos no cobrados por el COVID

Criptomonedas en las transmisiones

patrimoniales

Aplicar en 4 partes las variaciones patrimoniales sin transmisión

Deducciones por adquisición y reforma de la vivienda habitual

Preguntas Frecuentes

Información de campos

PERSONAS RELACIONADAS – DEDUCCIONES art. 81 BIS.

a) Falta informar en algún descendiente el NIF del otro progenitor

b) Desmarcar el campo “Trabajador activo (para discap)”

Deducciones art. 81 BIS.

PERSONAS RELACIONADAS – DEDUCCIONES art. 81 BIS.

a) Revisar que estén informadas las cotizaciones a la SS.

b) Cónyuge fallecido durante el ejercicio 2021: la vinculación de hijos debe ser “descendiente del titular al 50%”

c) Rendimiento atribuido a alguna persona relacionada de la renta

![]()

d) Deducción cónyuge con discapacidad: Si no se ha marcado que el matrimonio es vigente durante todo el año se genera el siguiente error

Límite de registros de rendimientos del trabajo

Hay un límite máximo de 5 registros de rendimientos del trabajo. En el caso de tener más de 5 registros se deberán acumular y no sobrepasar este límite. De lo contrario se mostrará este mensaje.

![]()

Límite

El número máximo de registros de un mismo tipo si van a la base del ahorro son 20 por tipo. Si van a la base general el máximo son 10 por tipo.

Tipos

INMUEBLES

a) Arrendados: En general, modificar cualquier importe de los valores de del apartado AMORTIZACIÓN para recalcular el importe (Error E254)

b) Arrendados: En caso de tener activados los campos “Adquisición Onerosa/lucrativa” hay que informar manualmente el importe correspondiente a la amortización en el campo “Amortización casos especiales”

c) Imputación rentas sin valor catastral: La AEAT requiere que se informe obligatoriamente un valor catastral.

d) Rendimientos en ESPJ: Cuando se informa una participación del 100% aparece el siguiente error

e) Rendimientos en ESPJ: Se produce el siguiente error cunado no se ha informado del código comunero (la titularidad)

f) Cuando no se informa de la referencia catastral se produce el siguiente error:

![]()

Estimación Objetiva

a) Discapacidad: Si el titular del módulo tiene discapacidad se debe marcar en el apartado “Horas” la casilla “titular con discapacidad”

b) Apartado “información actividad”: Se deben informar todos los datos posibles según la actividad.

c) Apartado “Rendimiento Actividad”: Se debe informar manualmente el I.C. pequeña dimensión.

d) Cuando se informa el campo número de horas comprobar que también esté informado el campo personal.

Estimación Directa

a) Gastos difícil justificación: Cuando no se aplique el 5% de gastos de difícil justificación es necesario seleccionar el epígrafe/ dato anual/ y revisar (o en su caso crear) el ejercicio 2021 con % = 5.

b) Una vez creada la línea de un ejercicio, se aplicará de forma automática para ese epígrafe los siguientes ejercicios. Será necesario alterar y volver a dejar como estaba el resultado del rendimiento actividad para que recalcule los gastos de difícil justificación.

c) Revisar si hay registros de actividad en ED sin ningún rendimiento. La solución es eliminar o dar de baja el registro.

![]()

d) Se debe cambiar el código y tipo actividad informado a la ficha de la actividad. Cambiar A04 a A05:

Estimación objetiva

Es obligatorio marcar la opción “Apli. IC rdt. Neto<rdt. Dete” cuando el Rendimiento neto minorado no supera el límite establecido legalmente (9.447,91).

A informar

En General, informar todos los datos de la transmisión, incluida la Descripción o NIF. En caso de omitirse la descripción se emite este error.

![]()

En las transmisiones patrimoniales la DT 9ª se deberá informar obligatoriamente la fecha de adquisición y el valor de las acciones a efectos del Patrimonio de 2005.

![]()

Cuando se producen más de 60 transmisiones de fondos de inversión se genera el siguiente error.

![]()

Las transmisiones mediante el criterio de cobro aplazado deben detallarse en la casilla “valor trans. cobrado eje. actual”

Falta informar el detalle de los pagos aplazados en el caso de tener marcado “Criterio/oper precio aplazado”

Información de los importes a deducir

Deben rellenarse todas los campos habilitados en cada tipo de deducción.

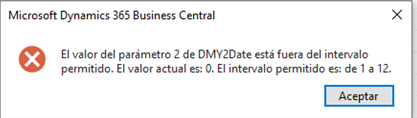

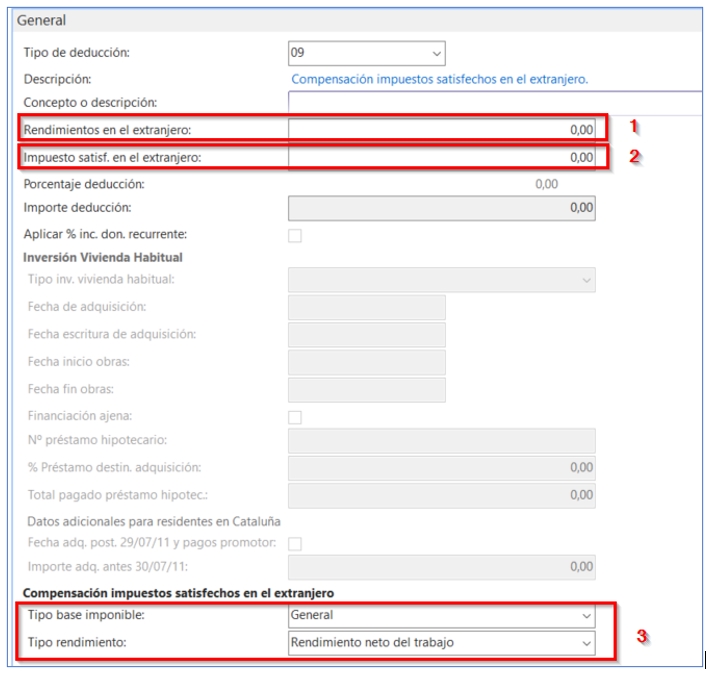

Deducción por compensación de impuestos pagados en el extranjero

Debe informarse el Rendimiento e impuesto pagados en el extranjero, el tipo de base imponible y el tipo de rendimiento. En su defecto se mostrará este mensaje.

![]()

Cómo Introducir la Deducción por Doble Imposición Internacional: Aspectos a tener en cuenta

(1) Dependiendo del tipo de rendimiento, el importe a consignar en esta casilla puede variar:

- Rendimientos del trabajo: Se consignará el rendimiento neto del trabajo obtenido en el extranjero sin computar las reducciones previstas en el art. 19.f) y 20 de la Ley del IRPF.

- Ganancias patrimoniales incluidas en la base general: Se consignará el importe obtenido en concepto de ganancia patrimonial.

- Resto de rendimientos a integrar en la base imponible general: Se consignará el rendimiento neto reducido obtenido en el extranjero.

- Rendimientos del capital mobiliario: Se consignará el rendimiento neto reducido obtenido en el extranjero.

- Ganancias patrimoniales incluidas en la base del ahorro: Se consignará el importe obtenido en concepto de ganancia patrimonial.

(2) Si existe convenio de doble imposición con el país en el que se obtienen los rendimientos ten en cuenta que:

- El impuesto satisfecho en el extranjero reflejado no puede exceder del importe máximo deducible previsto en dicho convenio.

(3) ATENCIÓN: No olvides indicar en el programa qué tipo de base y rendimiento corresponde al importe informado.

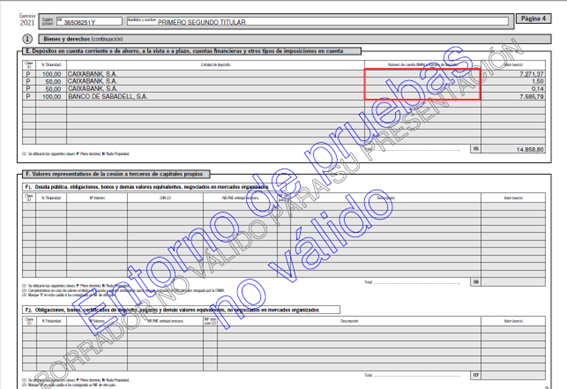

Numero de pagina del borrador

El numero de la columna “registro” hace referencia al numero de pagina del borrador del impuesto. Por ejemplo en el siguiente error hay que revisar la pagina 4, 5 y 6.

En concreto:

Pag.4: Falta informar IBAN:

Pag.5: Informar ISIN o NIF emisor en Valores Mobiliarios:

Pag.6: Informar ‘Valor utilizado’ en Seguros (ojo, hay 2 páginas 6):

Noticias Relacionadas

Repasa las alternativas existentes para el aplazamiento del pago del IRPF

Si el resultado de su declaración del IRPF resulta a ingresar, puedes acogerse al fraccionamiento que ofrece Hacienda en la propia declaración o a...

Leer más

Renta y Patrimonio 2021. Los créditos y deudas también se declaran

En el Impuesto sobre el Patrimonio, deben computarse también todas las deudas y créditos que se tuviesen a 31 de diciembre del año pasado.

Leer más

Renta 2021. Obras en vivienda para la mejora energética

La campaña de la renta de este año permite deducciones en su IRPF demostrando mejoras energéticas tras obras en la vivienda habitual.

Leer más